课

程

程

资

讯

讯

综

合

合

各类数据的估算

二、各类数据的估算

1、生产成本费用估算

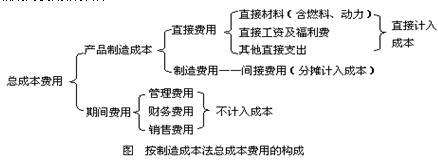

⑴总成本费用的估算

总成本费用的构成和估算常采用以下两种方法:

①产品制造成本加期间费用估算法

②以生产要素为基础计算

⑵经营成本估算 经营成本=总成本费用-折旧费-维简费-摊销费-利息支出

⑶固定成本与可变成本估算 固定成本指成本总额主要包括非生产人员工资、折旧费、摊销费、修理费、办公费和管理费等。可变成本主要包括原材料、燃料、动力消耗、包装费和生产人员工资等。

⑷单位产品成本的估算

若项目只生产单一产品,可按制造成本法直接计算出该产品的单位成本,或按完全成本法求出总成本,再除以年产量。而项目生产多种产品,则可采用以下两种方法:先将总成本采用系数法在各种产品之间进行分配,确定各种产品的总成本,然后除以各种产品的年产量,便求得各产品的单位成本;或者运用产品制造成本法按各种产品分别测算各车间单位产品生产成本,再逐步结转为各种产品的单位成本。

2、销售收入、销售税金及附加的估算

①销售收入的估算。销售收入=销售量×销售单价。

②销售税金及附加。

3、固定资产投资贷款还本付息估算

1)还本付息的资金来源 贷款还本的资金来源主要包括可用于归还借款的利润、固定资产折旧、无形资产及递延资产摊销费和其他还款资金来源。

2)还款方式及还款顺序

①国外(含境外)借款的还款方式。要求借款方在规定的期限内按规定的数量还清全部贷款的本金和利息。等额还本付息的计算步骤如下:

首先计算建设期末的累计借款本金与资本化利息之和Ic。

然后根据等值计算原理,采用资金回收系数计算每年等值的还本付息额度A。

再计算每年应付的利息。

每年应支付的利息=年初借款余额×年利率

其中 年初借款余额= Ic-本年之前各年偿还的本金累计

最后,计算每年偿还的本金。 本年偿还本金=A-每年支付利息

等额还本、利息照付方法的计算步骤如下: [NextPage]

首先,计算建设期末的累计借款本金和未付的资本化利息之和Ic。

然后,计算在指定偿还期内,每年应偿还的本金A A= Ic/n

其中n为贷款的偿还期(不包括建设期)。

再计算每年应付的利息额。

年应付利息=年初借款余额×年利率

最后是每年的还本付息额总额。

年还本付息总额=A+年应付利息

②国内借款的还款方式。一般情况下,先偿还当年所需的外汇借款本金,然后按照先贷先还、后贷后还,利息高的先还、利息低的后还的顺序归还国内借款。

表3 财务基础数据测算的内容、表格和方法

例题:根据国家现行财税制度的规定,贷款还本的资金来源主要包括( )。

A.固定资产折旧 B.无形资产及递延资产摊销费

C.可用于归还借款的利润 D.按有关规定减免的销售税金 E.税前利润

答案:ABCD 解析:本题考查固定资产投资贷款还本付息的资金来源。根据国家现行财税制度的规定,贷款还

本的资金来源主要包括可用于归还借款的利润、固定资产折旧、无形资产及递延资产摊销费和其他还款资金来

源,其中其他还款资金来源,是指按有关规定可以用减免的销售税金来作为偿还贷款的资金来源。所以正确答案应该是ABCD。

例题:下列基础财务报表中不属于反映总投资及其资金来源和筹措的报表是( )。

A.借款还本付息计划表 B.建设投资估算表 C.建设期利息估算表 D.流动资金估算表

答案:A 解析:“方法与参数三”中各种财务基础报表也发生了相应的变化,用建设投资估算表取代了原固定资产投资估算表,并且在投资构成中,建设投资与固定资产投资不同,不包括建设期贷款利息,建设期贷款利息是作为单独的一项编制报表的,借款还本付息表是反映项目偿债能力的财务分析报表,不属于反映总投资及其资金来源和筹措的财务基础报表。

例题:下列经营成本计算正确的是( )。

A. 经营成本=总成本费用-折旧费-利息支出 B. 经营成本=总成本费用-摊销费-利息支出

C.经营成本=总成本费用-折旧费-摊销费-利润支出D.经营成本=总成本费用-折旧费-摊销费-利息支出

答案:D 解析:总成本费用由三部分组成:由投资活动引起的(主要包括折旧费、维简费和摊销费);由筹资活动引起的(主要包括利息);由经营活动引起的(经营成本)。因此经营成本应该是总成本费用与前两部分之差。此外应注意,在“方法与参数三”中,经营成本可以有两种表示方法:既可以表示为“经营成本=总成本费用-折旧费-摊销费-利息支出”,也可以表示为“或经营成本=外购原材料、燃料和动力费+工资及福利费+修理费+其他费用”,两者的结果是一致的。

例题:[2006年真题]已知某项目建设期末贷款本息和为800万元,按照贷款协议,运营期第2--4年采用等额还本付息方式全部还清。已知贷款年利率为6% ,则该项目运营期的第3年应偿还的本息和是( )万元。

A214.67

B299.29

C317.25

D333.55

答案:B 解析:本题考查等额还本付息方式的计算。计算公式为:

4、流动资金借款还本付息估算

流动资金借款的还本付息方式与固定资产不同,虽然其物质形态不断发生转化,但其价值量具有长期的稳定性,通常不会因为生产经营的延续增加或减少。基于这一原因,流动资金借款在生产经营期内只计算每年所支付的利息,本金通常是在项目寿命期最后一年一次性支付的。利息计算公式为:

年流动资金借款利息=流动资金借款额×年利率

| 广告合作:400-664-0084 全国热线:400-664-0084 Copyright 2010 - 2017 www.my8848.com 珠峰网 粤ICP备15066211号 珠峰网 版权所有 All Rights Reserved

|